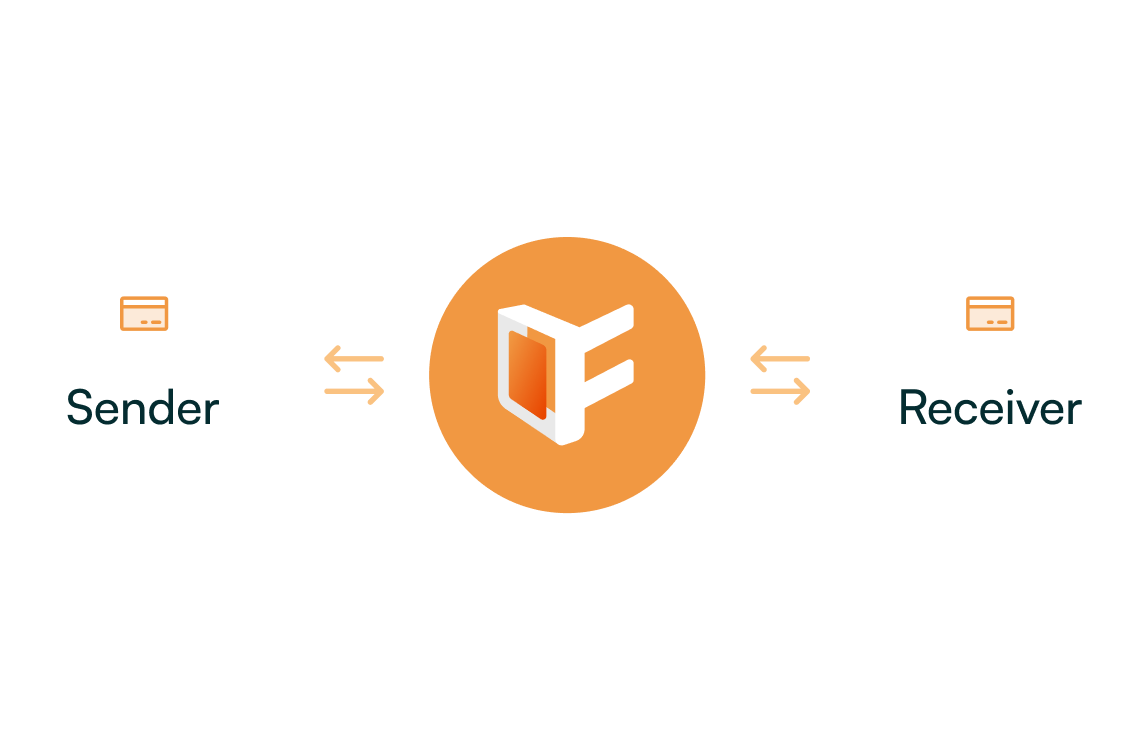

Gdzie Card to Card pasuje w Twoim stacku

Skorzystaj z Card to Card, gdy chcesz zbudować:

Aplikacje P2P do transferów pieniężnych

Użytkownicy wysyłają środki do znajomych lub rodziny, używając tylko numerów kart.

Usługi typu remittance oraz payout

Przesyłaj środki na karty w innych krajach bez narzutu tradycyjnego stacku MTO.

Wbudowane transfery w aplikacjach fintech

np. natychmiastowe spłaty, mikropożyczki, aplikacje oszczędnościowe wypłacające środki z powrotem na kartę użytkownika.

Zachowujesz pełną kontrolę nad UX i scenariuszami użycia, a Fenige dostarcza API, routing, łączność ze schematami kartowymi i rozliczenia.