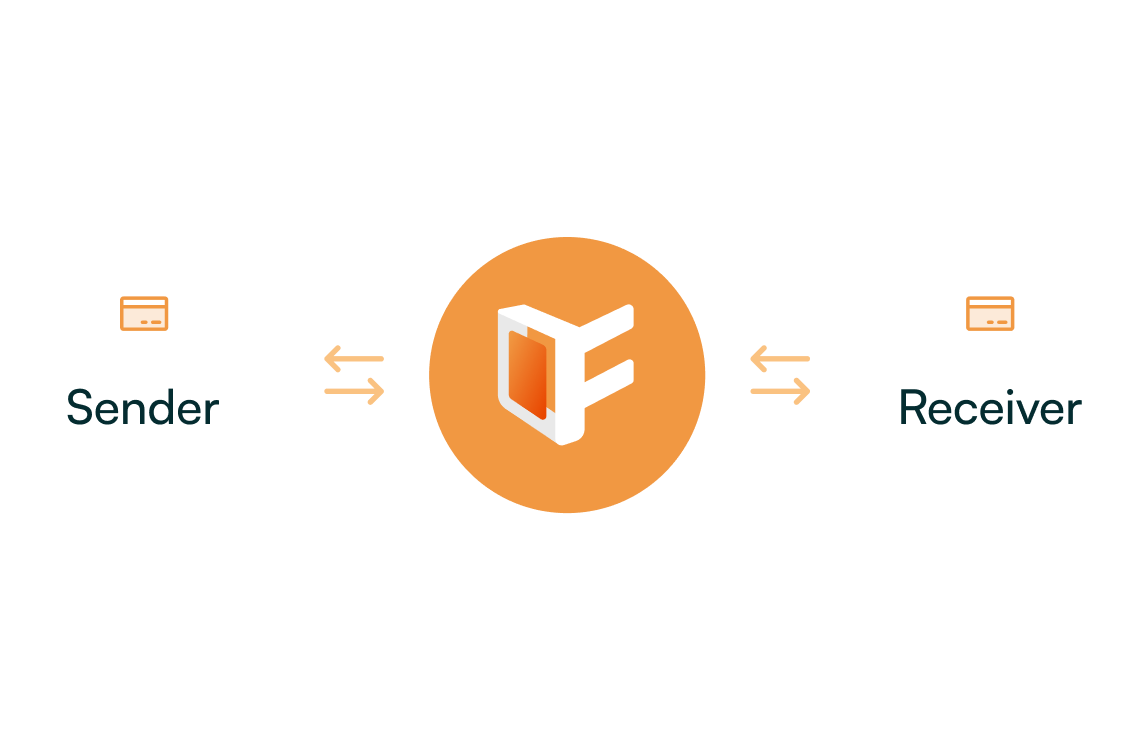

Silne bezpieczeństwo po stronie banku i schematów kartowych

Nadawca uwierzytelnia transakcję w flow BLIK w swoim banku (PIN, biometria itp.), a wypłata jest przetwarzana przez infrastrukturę Visa i Mastercard. Fenige, jako regulowana instytucja płatnicza, obsługuje transakcję zgodnie z przepisami i zasadami schematów.